界面新闻记者 |

银行股缺席了这轮牛市。但这并非银行股基本面堪忧,相反银行股是近一年的投资热门板块,更是在2024年上半年走出独立行情,个股呈现普涨趋势,部分银行股市净率已经逼近1左右。

随着银行股估值的抬升,银行股上涨空间还有多少,大涨行情还能持续吗?

低估值叠加高股息仍有吸引力

梳理银行股自2024年初以来的股价涨幅,整体银行板块上涨37%,其中浦发银行领涨板块,涨幅达到55.7%,南京银行以47.1%的涨幅紧随其后。涨幅居前多是城市商业银行。“四大行”中涨幅以农业银行的35.3%居首,其次是工商银行、中国银行和建设银行。

尽管银行股已经上涨很多,但从历史角度,他们当前的估值仍有空间。

在全部银行股中,招商银行的市净率达到0.97倍,前几天市净率曾经突破1。紧随其后的是宁波银行和成都银行,市净率分别为0.88倍和0.87倍。多数银行的市净率只有0.6倍左右。“四大行”中农业银行的市净率最高,为0.66倍,工商银行的最低为0.62倍。

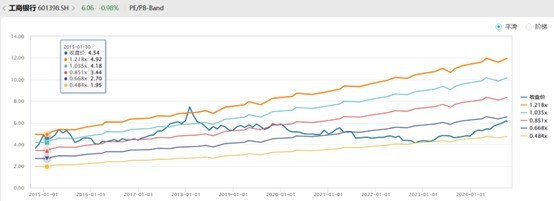

从历史PB分布来看,以工商银行和招商银行为例,工行的市净率在2015年和2018年都曾达到过历史峰值,那时的市净率在1.2倍左右。招行的市净率在2018年和2021年达到过历史峰值,那时市净率在2倍左右。仅就估值而言,工行和招行距离历史估值的高点仍有接近一倍的涨幅空间。

近年来,市场对于高股息资产的关注持续升温,政策层面也不断释放出鼓励信号。监管层出台了一系列政策,旨在提高上市公司分红的积极性,特别是对于多年未分红或分红比例较低的公司,通过限制大股东减持、实施风险警示等措施加以约束。此外,央行还推出了股票回购增持专项再贷款政策,鼓励上市公司和主要股东回购和增持股票,这被认为对高股息公司尤为有利。银行股恰恰具有高股息的特性,这样的政策环境是在2015年时没有的,银行股有望凭借持续高股息政策获得更高的估值溢价。

Wind数据显示,沪农商行的股息率高达8.3%是所有银行中最高的,多数银行股的股息率稳定在5%,远高于银行存货和理财产品的回报率,因此也吸引了大量追求稳定收益的长期资金的增持。“四大行”中工商银行和建设银行的股息率达到5%,叠加他们的市净率估值只有0.6倍左右,更加凸显了投资价值。

净息差承压,但拨备充足,盈利能力有望改善

在利率持续走低,货币持续宽松的背景下,银行股的净息差收窄已经成为趋势,这也给银行股带来的盈利压力。从下图可以看出,多数银行2024年中报披露的净息差比2023年末收窄不少,但净息差的绝对值仍处于历史较高的水平,因此银行股虽然业绩增长面临压力,但整体盈利能力仍有保障。

另一方面,2021年开始,政府出台一系列政策支持房地产和地方债务风险的逐步化解,银行的资产质量已经有所改善,银行股的不良贷款比率已经回归到正常水平。而且,大多数银行在实际操作中对拨备的提取远超监管要求。例如,杭州银行、常熟银行、无锡银行等的不良贷款拨备覆盖率甚至达到500%以上,“四大行”的不良贷款拨备覆盖率也200%以上。充足的拨备既可以提升银行的抗风险能力,也可以在银行资产负债表回归健康以后增厚利润。

净息差承压下,多数银行仍保持了净利增长趋势。在全部42家A股上市银行中,今年中报归母净利润增长的有30家,只有厦门银行和郑州银行归母净利润呈现双位数下滑,其余都是微降。值得注意的是,“四大行”的盈利增长压力确实明显。只有农业银行归母净利润增长了2%,其余三家银行净利均有1%左右的下滑。

银行股虽然面临净息差收窄带来的增长压力,但净息差的绝对值处在历史高位,代表其盈利能力仍十分可观。特别是在当前权益市场波动较大的背景下,银行股因其波动较小、收益确定性较强而受到那些倾向于寻求确定性更强的收益的资金青睐。此外,银行股的市净率估值相较历史高位仍有较大空间。