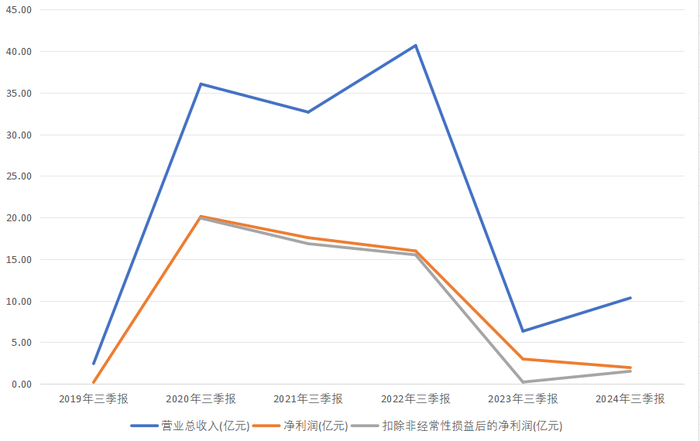

日前流域水电概念股桂冠电力(600236.SZ)公告了2024年前三季度发电量情况。截至2024年9月30日,桂冠电力及控股公司电厂累计完成发电量277.21亿千瓦时,同比增长26.80%。公司指出发电量增长的主要原因是骨干电厂所在的红水河流域,来水同比增长,发电量同比增长。

这也导致公司发电结构出现变化,呈现水增火降。前三季度,桂冠电力水电230.92亿千瓦时,同比增长38.41%;火电22.72亿千瓦时,同比下降34.32%;风电15.62亿千瓦时,同比增长15.70%;光伏7.95亿千瓦时,同比增长115.45%。

根据公开信息,6月入汛后广西多地强降雨,各大流域水位快速上涨。根据桂冠电力此前公告,上半年公司实现在桂水电增发27.9亿千瓦时,核心的龙滩电站未发生泄洪,水位同比升高18.5米,多蓄能约28亿千瓦时。

桂冠电力是红水河流域的开发主体,红水河流域位于广西,是珠江系统的重要组成部分,因其水能充沛成为了中国重要的水电开发区域之一。目前桂冠电力装机结构以水电为主,在役水电装机占77%,其中在广西水电装机918.82万千瓦,属于地方水电龙头,占广西统调水电装机的三分之二。

红水河流域降雨年际波动剧烈,这一流域受到南亚季风和东亚季风的双重影响,主要降雨季节集中在洪水季,占全年降雨量的80%以上,因此该区域对洪水灾害较为敏感。2023年西南大旱,红水河流域来水比多年平均偏枯5-6成,造成发电量减少。

2024年以来,红水河流域来水偏丰,令公司“水增火降”,有望增厚全年业绩。由于火电受煤炭价格等成本因素制约,毛利率较低;而水电则几乎没有边际成本。截至2024年上半年,公司在役装机容量1329.73万千瓦,其中水电装机1,023.54万千瓦;火电装机133.00万千瓦。

另一方面,桂冠电力新能源发电装机,尤其光伏发电取得了不错的增长。这也是2024年以来公司投资的方向。今年1月、6月、8月,公司公告了多个位于广西南宁、广西河池、四川绵阳、武宣县等多地的新能源项目。

公司大力投资风光新能源,是为了减少水电带来的波动。风电和光伏发电与水电站出力特性存在互补性,在枯季,风电和光伏发电能力较强,可以利用水电的快速启停功能保障其优先送出。同行业公司均在探索“水风光一体化”,桂冠电力旗下的红水河流域机组调峰潜力值得挖掘。

根据统计,这些投资项目合计金额达64.73亿元,新增银行贷款可能超过50亿元。桂冠电力整体资产负债率也开始反复,从2022年最低点51.40%,到2023年的55.36%;受今年业绩改善推动,上半年公司资产负债率回落至53.31%。而后续更多的新能源投资项目可能令这一指标继续增加。