界面新闻记者 |

界面新闻编辑 | 谢欣

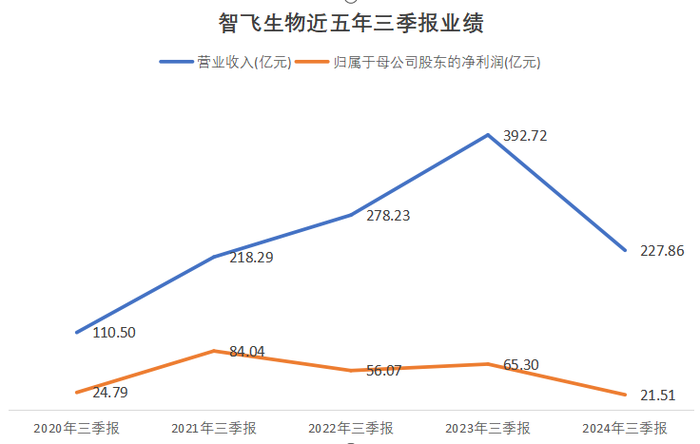

10月25日晚间,智飞生物发布2024年第三季度报告,数据显示,前三季度,公司实现营业收入227.86亿元,较上年同期下降41.98%,实现归属于上市公司股东的净利润21.51亿元,较上年同期下降67.07%。

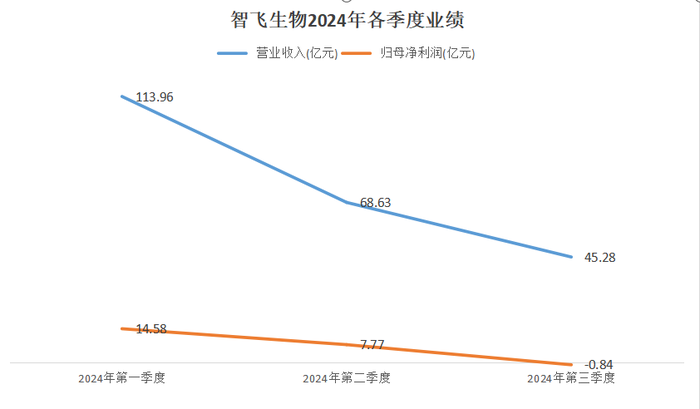

值得注意的是,智飞生物第三季度的营收为5.28亿元,归属净利润为-8369.64万元。这也是智飞生物自2020年以来,首次出现单季度净利润亏损的情况。

在三季报中,智飞生物表示,报告期内,公司营业收入下滑主要是本期市场推广工作未达预期,销售收入减少所致。

10月28日开盘,智飞生物股价低走,跌8.58%。截至收盘,智飞生物报30.46元/股,跌5.61%。目前,智飞生物的市值为729亿元,较2021年的市值巅峰跌去近八成。

智飞生物的高增长已到头。今年以来,智飞生物的净利润无论是环比还是同比均呈现下滑趋势。先拆分季度来看,智飞生物2024年第一季度实现营收113.96亿元,同比增长2.00%;实现净利润14.58亿元,同比下降28.26%。第二季度实现营收68.63亿元,同比下降了48.29%;实现净利润7.77亿元,同比下滑65.14%。

与往年相比,今年智飞生物三季报的净利润水平甚至不如2020年同期。智飞生物2020年前三季度的营收和净利润分别为110.50亿元、24.79亿元。在营收比2024年前三季度少了一半的情况下,2020年同期净利润还比2024年前三季度高出一点。

业绩急速恶化的背后,是疫苗业务越来越难做。智飞生物的主要产品为疫苗,共有13种产品上市在售,1种产品附条件上市,包括预防流脑、宫颈癌、肺炎、轮状病毒、带状疱疹等疫苗产品。

细分业务来看,智飞生物的产品可分为自主产品和代理产品。自主产品主要有智飞绿竹生产的AC群脑膜炎球菌 (结合)b型流感嗜血杆菌(结合)联合疫苗(喜贝康®)、b型流感嗜血杆菌结合疫苗(喜菲贝®)、ACYW135群脑膜炎球菌多糖疫苗(盟威克®)、注射用母牛分枝杆菌(微卡®)、A群C群脑膜炎球菌多糖结合疫苗(盟纳康®);代理产品则包括默沙东生产的四价HPV疫苗、九价HPV疫苗、五价轮状疫苗、23价肺炎疫苗和灭活甲肝疫苗和葛兰素史克(GSK)的带状疱疹疫苗。

但实际上,过去三年智飞生物的高增长主要依赖代理产品。2023年,智飞生物代理产品营收贡献率高达98.05%。2024年上半年,这一数据略有下降,但是也高达96.35%。

智飞生物的代理产品中,默沙东授权的九价HPV疫苗为其贡献了绝大部分业绩。2023年,九价HPV疫苗批签发量为3655.08万支,同比增长了136.16%。

但是随着HPV疫苗进入内卷时代,九价HPV疫苗也不好卖了。国内HPV疫苗市场已见顶。默沙东首席执行官Robert M. Davis在2023年财报中提到,中国符合接种条件的城市女性还有约1.2至1.3亿人。而据疫苗行业资深咨询师Stefano Malvolti等人受世卫组织委托于近期发表的一篇研究,2025年至2030年HPV疫苗供应量极可能超过需求量。

默沙东发布的今年上半年财报显示,HPV疫苗上半年实现47.27亿美元营收,同比增幅从去年的14%下滑至7%。默沙东表示,其HPV疫苗的60%-70%销售额来自中国,HPV疫苗上半年销售增幅不及以往主要是因为中国市场销售额下降。

HPV疫苗需求下降对于智飞生物来说还存在另外一层压力。尽管市场对于九价HPV疫苗的需求减少,但是默沙东还在持续给智飞生物发货,造成智飞生物存货高企。今年前三季度,智飞生物的存货高达206.93亿元,同比增加102.85亿元,较年初的89.86亿元增长130.27%。但智飞生物也没少在销售推广上花钱,报告期内的销售费用为19.36亿元,同比增加0.91亿元。

如今,智飞生物可以说是危机重重。今年8月,万泰生物的九价HPV疫苗上市许可申请已经获得国家药监局受理,一旦上市,将对智飞生物造成沉重一击。

智飞生物的存货减值风险以及未来营收增长点在哪里也是外界投资者最为关心的问题。曾有投资者公开向智飞生物发问,但未获得该公司的正面回应。

实际上,智飞生物也在寻找下一个增长点。去年10月,智飞生物宣布与葛兰素史克就代理重组带状疱疹疫苗一事达成合作,约定2024年至2026年年度最低采购额合计为206.40亿元。

另外,在自主产品方面,智飞生物也有所进展。10月25日,智飞生物研发的四价流感病毒裂解疫苗(ZFA02佐剂)(以下简称“佐剂四价流感疫苗”)获得国家药品监督管理局药物临床试验批准通知书。但在今年8月,智飞生物主动撤回了一款四价流感病毒裂解疫苗的上市申请。10月15日,智飞生物的“重组结核杆菌融合蛋白(EC,商品名:宜卡)”正式获得印尼监管机构批准上市。