界面新闻记者 |

9月13日,健康之路股份有限公司(简称“健康之路”)披露港股主板上市申请材料。公司曾于2023年6月13日、12月29日两次递表港交所,但均已失效。

招股书显示,目前健康之路董事会主席、执行董事、行政总裁及控股股东之一张万能通过旗下丰基持有公司34.7%股份,张万能兄弟张万德通过美逸持有公司9.5%股份。

百度(香港)为健康之路第二大股东,持股比例12.46%。2015年,健康之路取得百度(香港)的A轮6000万美元投资。值得关注的是,2021年、2022年,百度曾为健康之路第二大、第四大客户,关联交易贡献收入分别为5058.4万元、2493.2万元,主要涉及科普内容服务。

健康之路自2001年起为个人用户于数字平台上提供健康医疗服务,平台前身为人人健康;同时,公司还推出医疗服务线上预约挂号平台“医护网”,该平台是福建省地方政府公共便民服务项目的一部分,而同类型互联网医疗平台好大夫在线创办于2006年、春雨医生成立于2012年。

2015年,该公司开始提供企业服务及数字营销服务。截至2024年7月31日,健康之路平台上注册个人用户数1.96亿人,注册医生数87.9万人,医院数11731家。

财务数据显示,2021年至2023年及2024年上半年,健康之路分别实现营业收入4.31亿元、5.69亿元、12.45亿元及6.12亿元;同期公司毛利分别为1.74亿元、2.46亿元、3.98亿元及1.84亿元,毛利率出现持续下滑,分别为40.2%、43.2%、32%及30%。

具体看来,2021年至2023年及2024年上半年,健康之路旗下健康医疗服务产生收入分别为1.28亿元、1.83亿元、2.98亿元及1.23亿元;同时,公司旗下企业服务及数字营销服务收入分别为3.01亿元、3.85亿元、9.46亿元及4.89亿元。

其中,该公司于2022年12月收购六家特药药房,相关业务在2023年产生4460万元收入;并于2023年11月开始医药批发业务,该业务在2023年产生4880万元收入。在医药销售业务方面,该公司目前获得三种药物的销售代理授权,包括担任一款常用于治疗甲型及乙型流感病毒的药物的国内市场销售代理及担任两款常用于治疗心脑血管疾病的药物的地区市场销售代理。

需要看到的是,健康之路旗下健康医疗服务的毛利率由2022年的70.6%下降至2023年的43.1%,并进一步跌至2024年上半年的28.8%。该公司解释称,医疗支持服务的销售成本增加以及健康会员计划使用率提高;医药销售业务收入贡献增加,但该业务毛利率一般低于其他服务。

目前,健康之路仍处于亏损状态。2021年至2023年及2024年上半年,该公司亏损净额分别为1.55亿元、2.56亿元、3.14亿元及5727.5万元。近三年半,公司累计亏损7.82亿元。

健康之路称,公司在各种不同营销及品牌推广工作上投入大笔费用。招股书显示,2021年至2023年及2024年上半年,该公司销售成本分别是2.58亿元、3.23亿元、8.46亿元及4.28亿元;其中,广告及营销开支分别是1.05亿元、1.31亿元、1.87亿元及8577.1万元。

另外,报告期内,该公司投入研发成本分别为1414.2万元、5441万元、1.03亿元及5396.8万元,占2021年至2023年及2024年6月30日止六个月总收入的3.3%、9.6%、8.3%及8.8%。

健康之路称,公司预期通过利用扩大业务规模及以对供货商增强的议价能力获得更优惠的采购成本;利用人工智能等创新技术方面的投资,降低员工成本及内容开发成本;及随着业务规模扩大,公司品牌知名度不断提高,对广告及营销服务的需求可能会减少,公司将广告及营销费用控制在相对较低的水平,从而提高盈利能力。

另据招股书,截至2021年、2022年及2023年12月31日以及2024年6月30日,健康之路的负债净额分别为11.99亿元、14.41亿元、16.52亿元及17.09亿元;同期,公司现金及现金等价物分别是4402.2万元、6971.9万元、1.69亿元及1.5亿元。

根据公司策略,健康之路拟将此次港股IPO募资用于业务发展,健康医疗服务和企业服务及数字营销服务;战略或收购;研究与开发及用作营运资金及一般企业用途。

健康之路的客户主要包括医药企业、保险公司、广告公司及信息技术公司。过去,少数客户贡献了该公司很大部分的收入。于2021年、2022年及2023年以及截至2024年6月30日止六个月,来自公司五大客户的收入分别占总收入的52.2%、41.5%、33.7%及36.2%。

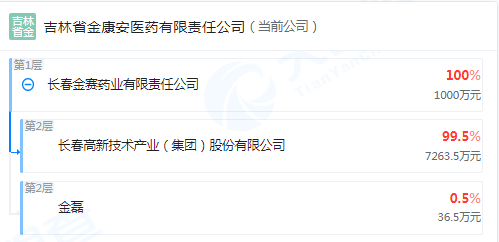

健康之路招股书透露,2019年,中华医学会向其介绍了吉林省金康安医药有限责任公司(简称“金康安”)。该公司与金康安的合作自2020年第四个季度开始。2020年至2023年及2024年上半年,金康安分别为健康之路贡献100%、100%、77%、53.3%、54.7%及8.4% 的精准内容服务收入。

“吃”到了甜头后,健康之路随后大量扩张该业务,于2021年至2023年以及2024年上半年,公司分别向1家、13家、15家、14家及9家医药企业提供精准内容服务。

然而,客户增加并未让健康之路的精准内容服务产生更多收入。招股书显示,2020年至2023年及2024年上半年,该公司来自精准内容服务的收入分别540万元、1.37亿元、1.11亿元、1.03亿元及3440万元。

健康之路聘请外部医生创作有关中国儿童发育迟缓及早熟两种病的医学内容,并通过健康之路手机应用程序及其微信公众号进行相关内容传播。2024年7月,公司协助金康安推出针对儿童成长和发育障碍的新精准内容营销活动。

据了解,金赛药业的主要产品为应用于儿童生长发育领域的重组人生长激素。天眼查显示,金康安由长春高新(000661.SZ)旗下长春金赛药业有限责任公司全资持股。2019年年底,长春高新通过发行股份及可转换债券收购金赛药业29.5%股权,同时非公开发行股份募集配套资金约10亿元。长春高新2024年中报显示,金赛药业今年上半年实现营收51.52亿元、归母净利润17.69亿元,分别占长春高新收入66.39亿元、归母净利润17.2亿元比例的77.6%、102.85%。

另需关注的是,健康之路存在客户与供应商重合情况。福建康成医药有限公司(简称“福建康成”)为健康之路于2023年、2024年上半年的五大客户之一,且于2023年为健康之路五大供货商之一。2023年,来自福建康成的收入占健康之路总收入的7.7%(涉及收入贡献9548.8万元),而向福建康成的采购额占健康之路同年总采购额约4.1%(涉及采购额3459.9万元)。

健康之路与福建康成于2023年通过业务交流活动与福建康成建立联系。2023年,健康之路向福建康成提供真实世界研究支持服务,并向福建康成采购一种常用于治疗甲型及乙型病毒的药物以扩展医药销售业务。